KUNDEUTBYTTE

Kundeutbyttet som verktøy for stabil eierbrøk: – Har ikke gått ut over gaver til allmennyttige formål

Flere banker tar til orde for at kundeutbyttet bør beholdes blant annet som et virkemiddel for å beholde stabil eierbrøk og unngå utvanning. Å fjerne praksisen vil ifølge dem ikke bidra mer til allmennheten – snarere tvert i mot.

Publisert

Debatten raser videre om sparebankenes kundedutbytte-praksis, både i BankShift og andre aviser.

I Dagens Næringsliv skrev Siri Nodland i Fundraising Norway nylig et innlegg som argumenterer for at sparebankenes kundeutbytte-praksis tar penger fra allmennyttige formål.

I samme avis skriver finansprofessor Karin Thorburn et innlegg som omhandler grunnfondskapitalen, og hvordan det nettopp er denne som bærer kostnaden for kundeutbyttet.

Utbytte som driftskostnad, ikke fra grunnfond

Thorburn var, som en del av Sparebankutvalget, selv med å legge forslaget om å skrote kundeutbyttepraksisen på bordet. Hun mener også at kundeutbyttet stjeler penger fra allmennyttige formål, fordi det tar penger fra grunnfondet i bankene.

Argumentasjonen til Thorburn er at når kundeutbyttet deles ut, får bankene en gevinst i form av redusert skatt og økt overskudd, som fordeles i henhold til eierbrøken. Kundeutbyttet medfører dermed en verdioverføring fra grunnfondskapitalen til eierandelskapitalen.

På dette grunnlaget, altså argumentet om at grunnfondskapitalen subsidierer eierandelskapitalen, mener Sparebankutvalget at dagens praksis, hvor kundeutbyttet finansieres av grunnfondets overskudd, skal avvikles.

Utvalget argumenterer heller for at sparebankene kan gi kundene lojalitetsbonuser, herunder kundeutbytte, men at dette må tas som en driftskostnad, før overskudd fordeles mellom de to kapitalklassene etter eierbrøken, og ikke fra grunnfondskapitalens overskudd.

Trenger stabil eierbrøk

Kundeutbytte-bankene, særlig Sparebanken Vest, har vært tydelige i sine argumenter mot å fjerne praksisen, og mener det er essensielt å løfte eierbrøk som et viktig argument.

Hanne Dankertsen, kommunikasjonsdirektør i Sparebanken Vest sier til BankShift at det er viktig å få frem følgende, som også fremheves i sparebankutvalgets rapport: at muligheten for å finansiere kundeutbytte fra grunnfondskapitalen ble innført i forbindelse med moderniseringen av egenkapitalbevisregelverket i 2009.

Her skrev banklovkommisjonen, i NOU 2009: 2:

«Skal utvanningsvirkninger kunne elimineres eller i det minste kunne holdes på et forholdsvis beskjedent nivå, må sparebankene sikres en forholdsvis høy grad av handlefrihet når det gjelder disponeringen av den del av de fastsatte utbyttemidler som tilordnes grunnfondskapitalen.»

– Innføringen ble nettopp gjort for at banker med stort samfunnseierskap skulle ha flere virkemidler for å holde stabil eierbrøk, forklarer hun.

Hun sier at dette er nødvendig for en bank som Sparebanken Vest, som er 60 prosent eid av samfunnet og kundene – 40 prosent eid av egenkapitalbeviseierne – og driver godt.

– Vi har de seks siste årene delt ut 2,1 milliarder i gaver, og nærmere 1 milliard, 933 milloner kroner, siste to år. Altså svært høye beløp, og økende. Det er neppe noen som kan matche dette. Samlede beløp siste ti år er 2,51 milliarder i gaver og 2,67 milliarder i kundeutbytte, forteller hun.

Mener kundeutbytte stabiliserer eierbrøken

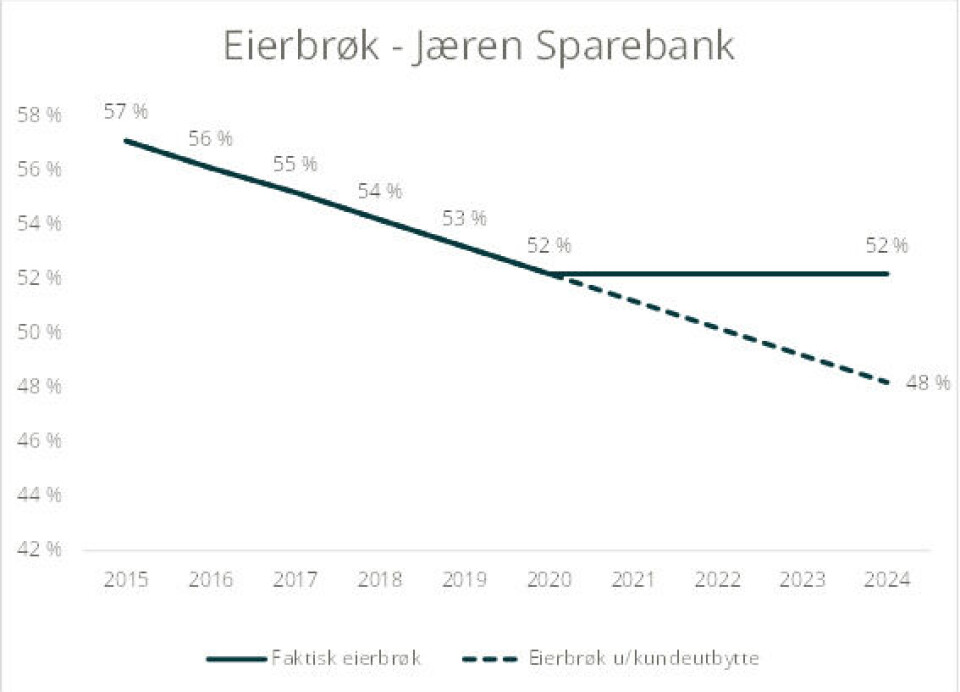

– Fram til vi innførte kundeutbytte i 2021, så skjevdelte banken. Eierbrøken gikk fra 57 prosent til 52 prosent. Etter innføring av kundeutbytte har vi en likedeling – og stabil eierbrøk, sier Geir Magne Tjåland, administrerende banksjef i Jæren Sparebank og refererer til tall som viser utviklingen i eierbrøk over tid (se graf lenger ned i saken).

Han forteller at gaver fra Jæren Sparebank i dag skjer gjennom stiftelsene som eier banken – disse eier om lag 63 prosent av egenkapitalbevisene i dag.

– Blir det forbudt med kundeutbytte, vil det ikke være mange gode nok formål til gavetildeling også fra banken, i tillegg til stiftelsene – og vi må dessverre begynne med skjevdeling igjen, sier Tjåland, som legger til at det er to stiftelser som ble etablert i forbindelse med fusjonen, som står for gaveutdeling til allmennyttige formål i dag.

Mener kundeutbytte ikke stjeler fra gavevirksomhet

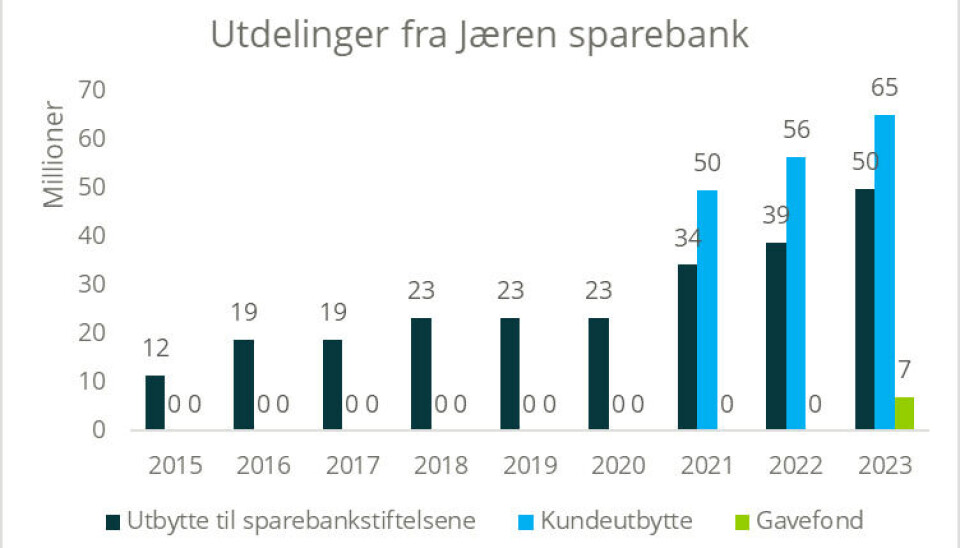

Tjåland forteller videre at innføring av kundeutbytte i 2021, ikke har påvirket utbytte til stiftelsene, snarere tvert i mot.

– Hvis vi samler både utbytte til stiftelsene og kundeutbytte, så er forskjellen at vi gikk fra en modell med skjevdeling, altså utvanning av egenkapitalbevis-eierne, til likedeling og stabil eierbrøk. Samlede utbetalinger har blitt mye større, men det har ikke gått ut over gaver til allmennyttige formål, sier han, og henviser til tallene fremstilt i grafen under.

Vil være sløsing

Tjåland forteller at banken vil få utfordringer med å finne mange gode nok formål å gi gaver til i stedet for kundeutbytte.

– Dette vil være sløsing i samfunnsøkonomisk forstand og da er det kanskje bedre å gå tilbake til skjevdeling, forteller han, og legger til:

– Tas kundeutbyttet bort, vil det gjøre at egenkapitalbevis-eierne bare sitter med ulemper i forhold til aksjesparebanker. Med enkel omdanning til aksjesparebank er jeg redd for at EK-beviset vil miste sin attraktivitet og mange banker vil konvertere til aksjesparebanker.

Han gjentar et argument også banksjefen i Sparebanken Vest, Jan Erik Kjerpeseth, har fremmet:

– Da vil vi dessverre få en økt eskalering av sammenslåinger, i og med at oppkjøpsvernet forsvinner, eller blir kraftig svekket – og en økt maktkonsentrasjon i bankbransjen i Norge.

Utvanning av eierbrøk

Tomas Nordbø, finansdirektør og konstituert administrerende direktør i Rogaland Sparebank, har samme resonnement som Tjåland: han mener også at det å fjerne kundeutbyttet ikke nødvendigvis vil gi mer gaver til allmennyttige formål.

– Dersom vi ikke hadde hatt kundeutbytte, ville avkastningen på grunnfondskapitalen utover gavetildelingen gått til utvanning i eierbrøken, altså kapital tillagt grunnfondet på egenkapitalbevisandelens bekostning, sier Nordbø, og slår fast:

– Det ville ikke gått til gaver tilbake til lokalsamfunnet.

«Salte» midlene ned i en stiftelse?

Også Sparebanken Vest mener at det å stanse kundeutbytte-praksisen ikke vil føre til høyere gave-aktivitet.

Banken har konkludert med at det ikke gir mening å dele ut «noe særlig mer» enn en 300 til 500 millioner kroner i året i gaver, og sier at de derfor trenger handlingsrommet til å både dele ut gaver og kundeutbytte, som ble gitt fra Banklovkommisjonen i 2009.

– Om vi ikke hadde hatt muligheten til både gaver og kundeutbytte, så hadde vi ikke delt ut mer i gaver, men «saltet» disse midlene ned i en stiftelse, sier kommunikasjonsdirektør Hanne Dankertsen i Sparebanken Vest.

– Og vi har allerede en sparebankstiftelse med tre milliarder kroner, som deler ut et minimum av gaver fordi bankens gavevirksomhet er formidabel og på det nivået vi har gode prosjekter til, forklarer hun.